お疲れさまです!社長

お疲れさま

前回はインフラファンドがどう言うものかについて、最低限のことを覚えて貰ったね

今度は逆に、インフラファンドにどんなリスクがあるか?と言うお話ですね

その通り

何事もリスクはつきものなので、それぞれのファンドがどう言った対策を取っているか?

それも併せて見ていきましょうか

引用:JREIT.com

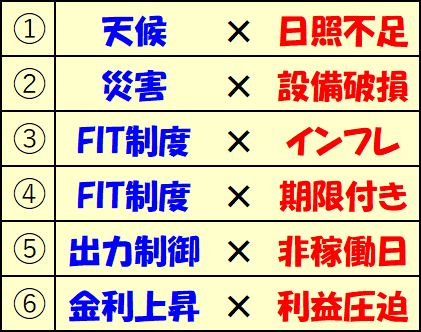

- インフラファンドの抱えるリスクは6つ

- 天候のリスクと対策

- 災害のリスクと対策

- インフレのリスクと対策

- FIT制度が期限付きのリスク

- 出力制御のリスクと対策

- 出力制御地域の保有比率

- 金利上昇のリスクと対策

- まとめ

インフラファンドの抱えるリスクは6つ

インフラファンドが抱えるリスクには、以下のようなものが考えられます。

曇り空などは一番の大敵

何といっても太陽"光" ですからね

※余談:太陽光パネルの発電効率最大化

天候のリスクと対策

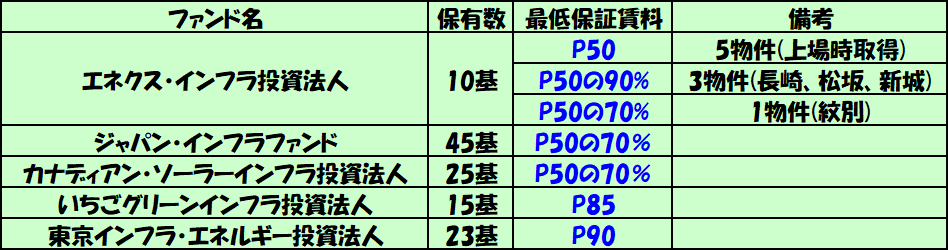

最低保証賃料

インフラファンドが得られる発電所の賃料は、発電量の実績に伴って増減します。

当然、日照が無ければ発電はできない訳ですが…

各社とも最低保証賃料と言うものを契約で定めており

発電量が足りていなかったとしても、賃料がゼロにならない様に対策しています。

✅各ファンドの最低保証賃料 (引用:各社HPのIR情報より)

過去20年分の気象データから専門家が算出するもの

発電量(kWh)の目標ラインも P50 > P90 と言う関係になるため

- エネクスは何があっても高めの賃料が取れる =安定する

- 東京インフラは、超過分の実績連動賃料が取りやすい =上振れする

どっちがハッキリ優れているかと言う話にはならないようです。

年間発電量 kWh/㎡ との相関関係は?

詳しいデータが手に入らなかったのですが、小耳に挟むところによると

P90の電力量はP50の約0.8倍くらいのようです

そうなるとP50を基準で100%と考えると P90 > P50×70%

最低保証はカナディアンと、ジャパンインフラが一番低いという事になりますが…断定はできないですね

災害のリスクと対策

太陽光発電所に影響のある災害は、台風や地震、土砂崩れなどが考えられます。

一度パネルが損壊してしまうと、その時点で発電量としてはゼロになってしまいますね。

余談ですが、私も生家の太陽光パネルが、

台風で飛来してきたご近所の屋根瓦によって破損した経験があります

分散方法は"地域"と"頭数"で

5大インフラファンドのポートフォリオデータはこんな感じです。

現在の取得額をベースに引用しています。

こうして比べてみると、頭数の多いジャパン・インフラファンドが安全性が高いと感じますね。

インフレのリスクと対策

前回の記事でFIT(固定価格買取制度)に触れさせて頂きました。

6月1日に電気料金が更に上がって、FIT制度でファンドが保っている価格相場に、電力会社の基準価格が追いついてしまった事で、相対的に利益が減少する問題が挙げられます。

売電価格が上昇し続けない、

極力緩やかな相場であることを祈るしか無い雰囲気ですね。

FITの期間が終了して、市場価格に移行した段階で

固定額買取価格 < その時の料金相場 であった場合は、存分に利益を享受することが出来そうです。

FIT制度が期限付きのリスク

今、前項でインフレのリスクに触れたばかりですが

逆に価格が伸び切らなかった場合には、法人的にはかなりの痛手になります。

前回記事で触れた、5月31日までの電力相場は約20~30円/kWhでした

FITの期限が終わった段階で、料金相場が30~40円/kWhよりも下だった場合

安くなった分だけ収入が減ってしまうので、利回りに影響が出てくるでしょうね

これに尽きると思います。

取得総額を発電出力で割って、出力あたりの投資価格を計算してみました。

設備投資価格では『いちごグリーンインフラ』が勝っていますね。

仮に市場価格が現行のFIT価格より低くなったとしても、いちばん利益還元性は高そうです。

施策の実行時期の違いはあれど、1つ前のインフラ問題とは、二律背反の様な関係になっていて、『稼ぐ』行為の難しさを物語っていると感じます。

出力制御のリスクと対策

出力制御とは、電力需要と供給のバランスを取るために、

発電方式に優先順位を定めて、対象の出力を絞る期間を設ける制度ですね。

太陽光発電は、気温と日照の関係で、春が一番効率よく発電できるとされています

実際に制御の実績があるのも、春と秋になるようです

具体的な優先順位は

という順番になっている様です。

以前は九州電力圏内のみで実施されていたので

九州比率が低いことが良しとされていましたが…

2022年には、北海道、東北、中国、四国の4社圏内も対象化

これによって、関東、近畿、中部地方に、より多く持っている事が良いという事に!?

出力制御地域の保有比率

比べてみると、

エネクスが最も制御回避率が低い(1位:中部 2位:関東)

時点でいちごグリーンが低いですね(1位:沖縄)

金利上昇のリスクと対策

インフラファンドも、REITと同じく、

設備投資のための借り入れで設備投資が成り立っています。

母数が少ないですが、REITよりもLTVは高い傾向にある様ですね

支払いが利益を圧迫しないようにする為に、

出来る限り”長期固定金利”での借入れ割合を高くしたい所

東京インフラの固定割合が、他所と比べて非常に低いのが気になりますね

まとめ

5つのインフラファンドが抱えるリスクは以下の通り

エネクス・インフラ、ジャパン・インフラ、いちごグリーンインフラが、リスクが低いように見えますね

太陽光以外にも投資をしているインフラファンドもあり、

今後の投資比率の変化なども併せると、一概には言えない部分も多いかと存じます

それでも、この中から好みの銘柄が見つかれば、私としても幸いです

次回の機会があれば、個別または別の指標で比較などしてみたいですね

またお会いしましょう!

以下のグループに参加しています。