はじめに

お疲れ様です、たっつん(@326099)です

今回は、

を取り上げたいと思います。

最終的な証券の売買につきましては、各自の責任の範疇にてお願いいたします。

REITとはそもそも何ですか?と言う初見の方はこちらを

前回のREIT紹介記事はこちら

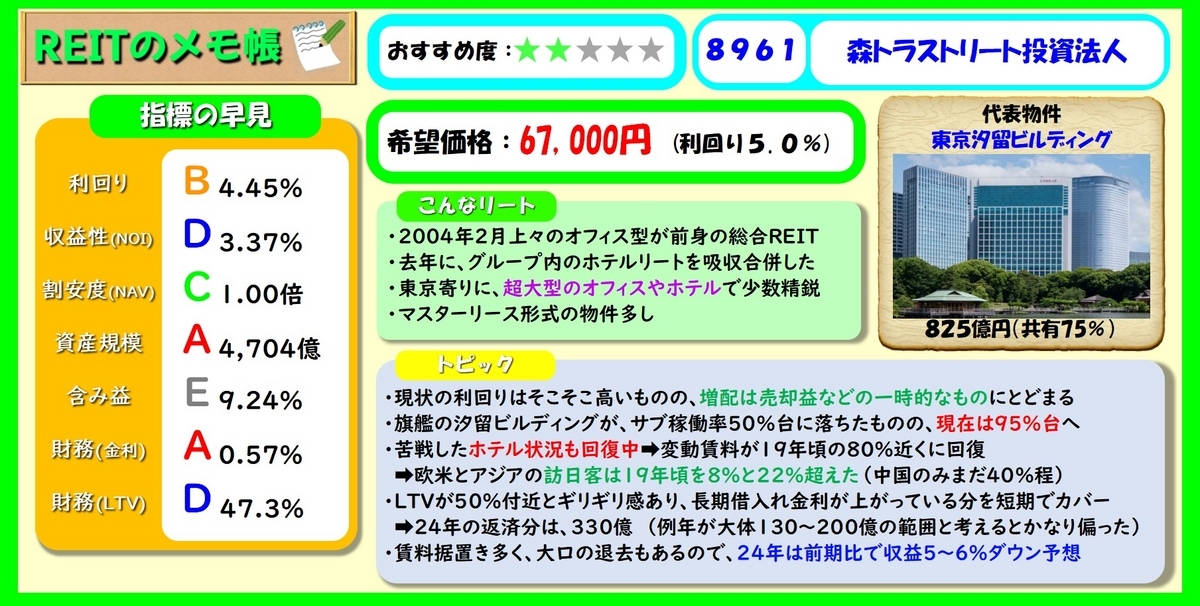

ホテルを吸収合併から改善中!森トラストリート投資法人

引用:企業HPはここ👈

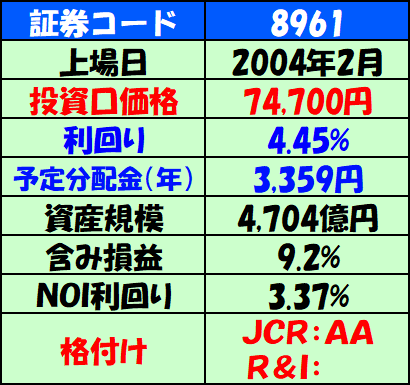

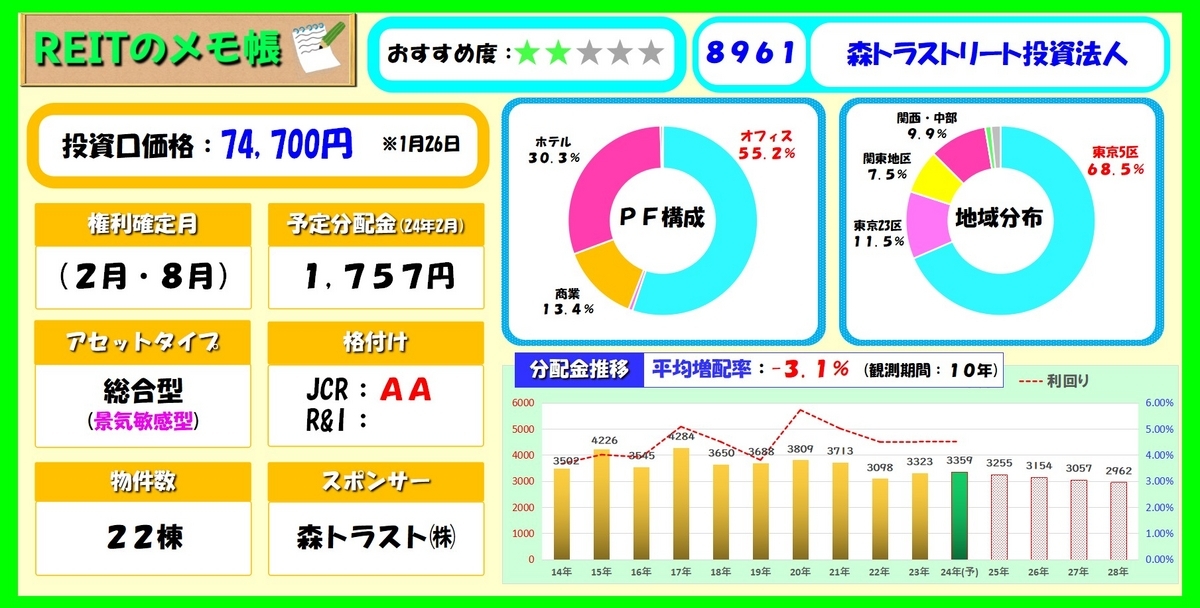

基本情報

森トラストリート投資法人は、

2004年に上場されたオフィス中心のJ-REIT

同じ森トラスト系列の、森トラスト・ホテルのリートと合併する事で、オフィスとホテルを重点的に投資する総合型REITになりました

投資情報

※観測時点の数値です

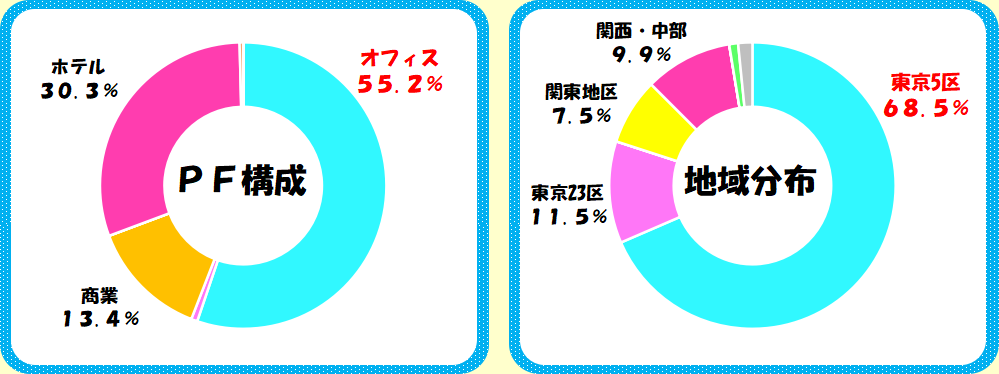

ポートフォリオ・物件構成比率

これだけ限られた物件数で、ここまでの資産規模なので、相当な少数精鋭体制という事になりますね

都心5区に寄っている点も、森ヒルズを彷彿とさせる

物件の契約は、上位のオフィスは森トラストによるマスターリース形式が多いようです

イオンリートでも採用されている方式で、サブリース契約をする下位テナントが不足していても、一定の賃料が得られるメリットがありますね

上位物件

東京汐留ビルディング(オフィス)825.4億円🥇

神谷町トラストタワー(オフィス)516.6億円

シャングリ・ラ東京(ホテル)492億円

ONビル(オフィス)399億円

紀尾井町ビル(オフィス)343億円

旗艦物件の汐留ビルディングが、数年前にサブリース稼働率が50%台前半になる等していましたが、現在は持ち直しています

ホテル部分も、どこかの某ホテルREITの様に固定賃料すら(ほぼ)不払いと言う事もないようで、一定の信頼がおける模様

物件:シャングリラ東京(お1人様13万円前後)

![シャングリ・ラ 東京】の空室状況を確認する - 宿泊予約は[一休.com]](https://www.img-ikyu.com/contents/common/image/acc5/00001425/1/org/10991476.jpg)

参考料金はキングルームのお値段でしたが、桁が1つ違っててビックリ

去年は前期と後期で、後期の方が2倍収益あげるなどしています

物件:ホテルサンルートプラザ(お1人様2万円前後)

こちらは僕でも何とかなりそうですが、よく見るとシングルのお値段という事で、更にビックリ

こちらは前期比10%増で、NOI利回り3.6%とまずまず

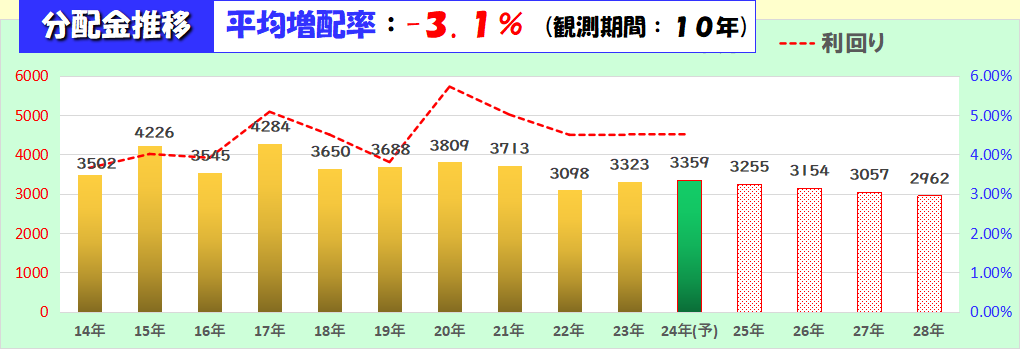

分配金推移・増配率

トピック

✅ホテルの変動賃料部分が回復中で、19年基準の80%ほど

➡19年を基準にした場合の訪日客は、欧米108%、アジア(中国除く)122%、中国は38%程とされており、回復の余地は中国さんにかかっている模様

✅ホテルの訪日客支出単価は、コロナ前を基準にすると5割増し

(訪日客数も元通りなら、NOIはかなりのものになりそう)

✅10年基準で見た増配率は、-3%程💧

現状の利回りはそこそこ高いものの、売却益などの一時的な要因で、ピンポイントで増えるのみであるようです

✅24年の借入金返済が、例年に比べると1.5倍くらい多い

➡大口の退去と合わせて、24年後期の見通し減配に響いている

✅売却益が発生した場合、収益の10~15%くらいを占める事になり、分配金は30~40%ほど前期から増える(次の期は元通り)

✅金利の上昇に関しては、短期借入金の割合を増やす事を明記

➡実際、短期部分だけなら、金利0.4%➡0.2%程に押し下げた

指標にひとこと

分配金利回り:4.45% 高め

平均増配率-3.1%(10年観測)

成長を目指すとしつつも、瞬間的な売却益でのみ利回りが一時的に上がっている結果

継続した増配目当てと言う訳にはいかなさそうです

含み益:約435億円(9.2%) 低い

含み益率に関しては、2017年頃から殆ど変化がありません

NOI利回り:3.37% 低い

都心系によくある数値ですが、合併部分のホテル次第では上がり目はありそうです

メインのオフィスに関しては、ほぼ更新が据置き賃料なので、他のREITに比べると稼働率優先しつつも苦戦している印象

NAV倍率:1.00 標準

倍率自体は標準

ですが含み益と同様に、2017年頃からNAV自体は全く上がっていない所か、むしろ下がっているので成長とは真逆になってしまっています

おすすめか?

オススメレベル:

希望投資口:67,000円(利回り5.0%)

合併部分のホテル事業がカギになっているように思えます

ただ、永らく増配らしい増配が無かった事と、(少なくとも僕は)ホテルの割合が多い事には懐疑的

なので、ここからホテルが大伸びした際は、

「僕の様に不信感を抱かずに、信じて成功した人は凄い」と羨望しつつも、あくまで地道な伸びを重視したいと思います

まとめのパッと見指標(リニューアル2)

MTR

以上になります

今後少しでも、REITに関心を持って下さる方に増えて頂けると幸いです

前回のREIT紹介記事はこちら

こちらのグループに参加中